- 返回首页

-

定了!东营这些人要交钱了!9月1日起施行!

时间:2019-08-18 来源:原创/投稿/转载作者:管理员点击:

在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。

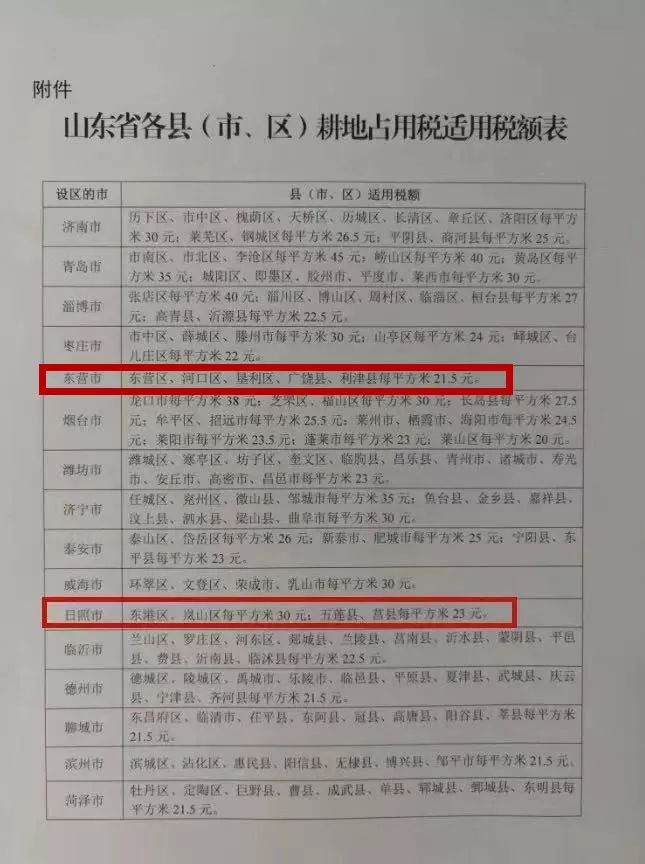

7月26日,省十三届人大常委会第十三次会议表决通过了《山东省人民代表大会常务委员会关于山东省耕地占用税适用税额的决定》,自2019年9月1日起施行。

根据《耕地占用税法》,耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收,应纳税额为纳税人实际占用的耕地面积(平方米)乘以适用税额。

农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税;其中农村居民经批准搬迁,新建自用住宅占用耕地不超过原宅基地面积的部分,免征耕地占用税。

铁路线路、公路线路、飞机场跑道、停机坪、港口、航道、水利工程占用耕地,减按每平方米二元的税额征收耕地占用税。

【责任编辑:管理员】

- 随机推荐 更多>>

-

- 街头拍客自拍照相馆这样理解正确

- 台风来临 被青岛市民在外卖订单

- 关于坏蛋怎样炼成的电影这到底是

- 余光中的诗为什么会上热搜?

- 爬寨(zhài)撕(sī)罐(ɡuàn)霍(huò)是

- 重磅!从0上调至20%!央行祭出两

- 小学语文标点符号使用方法大全收

- “地震预警系统”刷屏了!网友:

- 流动的永定河回来了

- @所有人快来看七里河区这5个地方

- 习近平在党的十九届一中全会上的

- 中国国家地理网

- csol大灾变Z城市是如何沦陷的?深

- 兰陵王开播大典终于真相了?

- 【?8992晚】为遛娃而生的万豪新作

- 全面理解中国共产党产生的历史条

- 野村:IT目标价降至37港元 给予中

- 美丽在望粤语发生了什么?

- 【第一现场】东营一轿车不慎“跌

- 融创上半年合同销售金额21416亿元

- 自(zì)相(xiāng)矛(máo)盾(dùn)究竟

- 青春期3mp4下载是这样理解吗?

- 汲古润今传承创新

- 想要宝宝腿型好妈妈不懂这些可不

- 1029今日美元汇率走势分析 1美元今

- 保时捷718 T车系上市 641万起!

- 江民硬盘锁这件事可以这样理解吗

- 苹果iPhoneX手机型号:A1865、A1901和

- C-HRT-Cross途铠缤智10分钟看懂谁更

- A股“过山车”沪指跌003% 5G概念掀