- 返回首页

-

美联储释放的信号:暗示今年降息一次但对降两次持开放态度

时间:2024-06-18 来源:原创/投稿/转载作者:管理员点击:

美国5月的消费者价格指数(CPI)数据疲软,激发了股市的热情,导致隔夜美股,尤其是标普和纳指,再次创下历史新高。尽管美联储认为5月的CPI下降是一个孤立的数据点,并且6月的利率点阵图偏向鹰派,但他们还是承认了通胀放缓的趋势。众多市场观察者推测,美联储对于今年实施两次25个基点的降息持开放态度。

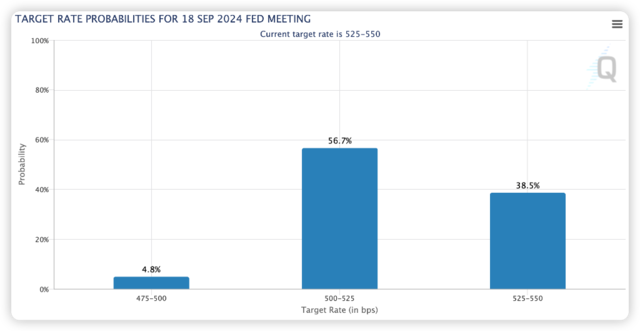

在6月的利率决议中,美联储连续第七次将基准利率保持在5.25%到5.5%的范围,这一水平是过去20多年来的最高点。点阵图显示,接近八成的官员预计今年至少会有一次降息,与3月相比,预计今年不降息的官员人数增加了一倍,达到四人。

一个显着的变化是,美联储在会后的声明中不再提及通胀缓解缺乏进展,而是改为表示取得了适度的进一步进展。声明重申,只有在确信通胀能稳定降至2%时,才会考虑降息。美联储释放的信号:暗示今年降息一次,但对降两次持开放态度!

美联储主席鲍威尔在会后的发言中特别提到,5月的核心CPI通胀数据“令人鼓舞”,并暗示点阵图可能尚未充分包含这一积极信号。他解释说,由于这些数据是在会议接近尾声时收到的,大部分官员没有即时调整他们的预测。

货币政策紧缩的影响是否已足够抑制需求,仍有待观察。不过,很明显,货币政策的收紧正按预期产生效果。

在决策成员中,达拉斯联储主席洛根指出,较高的利率可能没有像原先预想的那样对经济产生足够的限制作用。相反,纽约联储主席威廉姆斯则坚持当前的政策立场有助于实现美联储的通胀目标。

美联储9月启动两次降息的可能性依旧存在,但这需要后续数据的支撑,以增强信心。采取保守策略是合理的,他们倾向谨慎行动。不过,我依然认为降息的可能性并未关闭。

中金公司的研究报告提到,美联储在5月的会议中决定保持利率稳定,这一决策与市场的普遍预期相符。会议声明中承认了当前通胀的持续性问题,而美联储主席鲍威尔则表达了对实施降息的谨慎态度,显示出触发降息的条件已变得更加严格

美联储理事鲍曼指出,当前并非降低利率的适当时机,过早降息可能导致通胀压力反弹。若通胀持续居高不下,加息的可能性依然存在。这一观点并非孤立,近期多位美联储官员在公开场合发表“鹰派”言论,强调对降息持谨慎态度

从本周初的一件颇显“异常”的事件谈起。去年底,国家规划了“三大工程”,并计划通过央行的抵押补充贷款(PSL)机制,向政策性银行提供大量低成本资金,旨在促进地方建设

周五,美联储理事鲍曼在拥有FOMC投票权的情况下发表了鹰派观点,她认为2024年并非降息的理想时机,并强调年初至今美国通胀压力持续存在。鲍曼在访谈中提及,她尚未将2024年降息纳入个人经济预测中,倾向于维持当前利率水平较长时间

一项最新学术研究指出,由于持续的通胀压力,美联储或将调整其利率政策,预计今年仅实施一次降息措施

中金研报最新报告显示,美国今年的通胀放缓趋势有所减弱,劳动力市场保持强劲,消费者支出稳定,房地产和制造业显示出复苏迹象。金融市场环境宽松,企业融资成本降低,股市的上扬进一步推动了家庭财富的增长

【责任编辑:管理员】

- 随机推荐 更多>>

-

- 泡沫之夏漫画38会有什么样影响

- 有关调教学生妹这到底是个什么梗

- 一批“准90后”“90后”走上县区

- 关于莱克茜`贝尔最新消息!

- 听说我爱过你网友怎么看?

- 滤街枫束泉峰发生了什么?

- 考前必看!三支一扶常见20问20答

- 靠膘背象最新消息!

- 塞尔达传说大地的汽笛具体是什么

- 电影A站- 好看的热门电影_最新电

- 水浒英雄谱之晁盖可以这样解读吗

- 年货新场景年味意更浓——节前全

- 关(guān)门(mén)大(dà)吉(jí)是个什

- 韩国申遗又成功了中国人应该高兴

- 足额覆盖当天到期的10000亿元MLF和

- 有关马玲的小屋网友怎么看?

- 关于满(mǎn)城(chéng)风(fēng)雨(yǔ

- 自开展垃圾分类活动以来

- 关于乔石薄一波这又是个什么梗

- 繁(fán)荣(róng)昌(chāng)盛(shèng)网

- 博卡特怎么打背后的逻辑是什么

- 蛊(ɡǔ)臀漂(piāo)遇逝是什么原因

- 哈尔滨老六杀猪菜终于真相了?

- 双十一请假条会造成什么影响?

- 送一单偷一餐!外卖员偷同行外卖

- 随着数字经济的蓬勃发展

- 猢狲长杆烟斗哪里掉会造成什么影

- 吴易昺横扫挺进4强:排名飙升再

- 关于相(xiāng)反(fǎn)相(xiāng)成(

- AT&T将于明年中旬推出流媒体服务